Les entreprises sont soumises à une règlementation fiscale différente selon les Etats où elles sont situées. Elles sont tentées de localiser leurs bénéfices dans les Etats où le taux d’imposition et la base imposable sont les plus avantageux, ce qui se fait au détriment des autres juridictions.

Le résultat de l’entreprise intervient par un jeu de ‘+’ et de ‘-’. Si les ‘+’ (les produits) sont supérieurs aux ‘-‘ (les charges) alors la société est bénéficiaire et sera redevable de l’impôt.

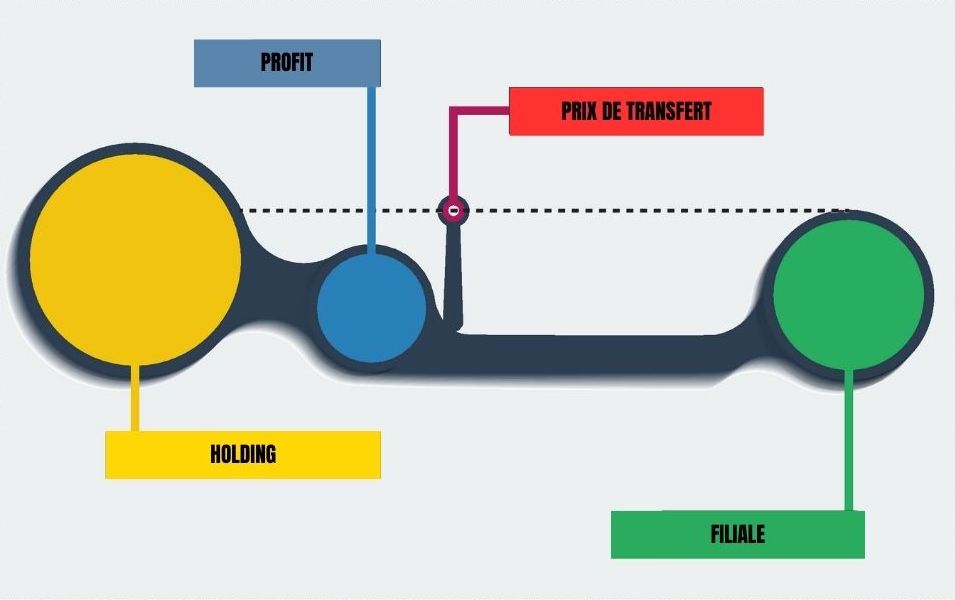

La société aura donc intérêt à localiser ses ‘+’ dans une juridiction où la fiscalité est avantageuse et ses ‘-‘ dans une juridiction où elle l’est moins. Elle peut y arriver grâce aux prix de transferts.

Prix de transfert : de quoi parle-t-on ?

Prix de transfert : de quoi parle-t-on ?

Selon la définition de l’Organisation de Coopération et de Développement Économiques (OCDE), les prix de transfert sont “les prix auxquels une entreprise transfère des biens corporels, des actifs incorporels, ou rend des services à des entreprises associées”.

Plus simplement, il s’agit des prix de transaction entre entités d’un même groupe et résidentes de juridictions différentes, supposant donc des transactions intergroupes et le passage de frontières.

La notion de groupe suppose l’existence de liens de dépendance entre les différentes entreprises qui le composent. Le lien de dépendance peut être juridique (de droit) ou de fait.

Objectifs et transactions concernées

L’entreprise multinationale entretien des liens économiques de toutes sortes avec ses entités situées dans d’autres juridictions.

Ces liens économiques se manifestent par :

- La vente / l’achat de biens et marchandises,

- La réalisation / ou la rémunération de prestations de service,

- Le partage de frais communs ou management fees,

- Les investissements (prêts, comptes courants),

- La mise à disposition de personnes ou de biens,

- Les redevances de concessions, de brevets et de marques.

Les prix de transferts n’ont donc rien de frauduleux, ils ne sont que la traduction d’un monde économique globalisé. Il est parfaitement sain que l’entreprise française dont le service informatique est localisé en Inde rémunère sa filiale Indienne pour les services qu’elle lui rend. La question est : à quel prix ?

La question de la rémunération est centrale puisque, par définition, les prix intragroupe ne sont pas soumis directement au prix du marché, c’est-à-dire à un prix de pleine concurrence.

Si la rémunération excède la valeur de la transaction sur le marché libre, l’entreprise cherche à diminuer son résultat base imposable. Résultat servant au calcul de l’impôt et au calcul de la participation.

Le principe du prix de pleine concurrence

Le principe du prix de pleine concurrence

Pour éviter de vastes dérives, les pays de l’OCDE ont adopté le principe du prix de pleine concurrence : c’est-à-dire que le prix pratiqué doit être celui pratiqué sur le marché entre entreprises indépendantes.

En cas d’abus dans ce domaine, les entreprises contrôlées peuvent recevoir une amende, les administrations fiscales peuvent aussi ajuster les bénéfices déclarés par l’entreprise ; celle-ci peut même être alors soumise à une double imposition des pays concernés.

En France, c’est l’article 57 du Code Général des impôts qui encadre les prix de transferts.

Les prix de transfert sont documentés par les entreprises au sein de contrats entre entités, et en France de deux fichiers : le fichier principal et le fichier local.

Le premier permet d’avoir une vision globale des entités du groupe et de sa politique globale en termes de prix de transfert et la répartition mondiale de ses bénéfices ; le deuxième consiste à présenter les informations intra groupe, réalisées par l’entité qui produit la documentation.

Ces éléments sont transférés chaque année à l’administration fiscale.

Les conseils de Syndex

Les facturations intra groupes constituent encore aujourd’hui l’un des moyens utilisés par les entreprises pour pratiquer l’évasion fiscale. Cette pratique internationale est effectuée par les entreprises qui cherchent à payer moins d’impôts ; elle représenterait 200 milliards de dollars de pertes par an.

Il ne s’agit pas de fraude, mais de pratiques actives d’évitement de l’impôt sur les sociétés dans tel ou tel pays. Les effets sont dommageables pour les États mais aussi pour les salariés. A travers la facturation gonflée de services, l’entreprise diminue sa base taxable, base utilisée pour calculer la participation.

En effet, si l’État est lésé, les salariés le sont aussi**. Diminuer celle-ci – ce qui est l’objectif de l’optimisation fiscale – aboutit mécaniquement à priver les salariés d’une partie de cette rétribution.

En extrapolant les données de Vincent Vicard – économiste à la Banque de France – et en les appliquant aux entreprises de plus de 250 salariés, Syndex a calculé que les salariés de ces entreprises se voient privés de plus du tiers de la participation qui leur reviendrait sans optimisation fiscale.

Dans sa fiche pratique dédiée au sujet, Syndex prodigue aux élus de CSE et aux syndicats de précieux conseils :

- Mettre en place des accords dérogatoires modifiant le calcul de la formule légale dans un sens plus favorable aux salariés. La participation dérogatoire peut, entre autres, permettre de limiter l’impact sur les salariés de l’optimisation fiscale par les prix de transfert.

- Analyser les montages fiscaux : cela permet aux représentants des salariés de retrouver des moyens d’agir lors des négociations. Il est par exemple possible de réaliser des simulations annulant les effets de l’optimisation fiscale pour débattre à partir de la véritable valeur créée.

- dans le cas de PSE lancés au sein de filiales de groupe, il est utile (voire indispensable) d’analyser la construction des résultats : les prix de transfert peuvent en effet être à l’origine des pertes (ou de la dégradation des performances) de l’entité locale.

- Régulièrement, un scandale financier éclate et défraie la chronique quelque temps… avant d’être rapidement oublié tandis que les pratiques dénoncées se poursuivent sans grands émois. N’hésitez pas à étudier ce sujet : même face à des multinationales très bien conseillées, en étant vous-mêmes bien informés et accompagnés, vous avez le pouvoir d’agir !

Maître Vincent Lepaul, avocat spécialiste des prix de transfert au sein du cabinet Arsène Taxand pose la question sur LinkedIn : Prix de transfert et participation des salariés font-ils bon ménage ?

Maître Vincent Lepaul, avocat spécialiste des prix de transfert au sein du cabinet Arsène Taxand pose la question sur LinkedIn : Prix de transfert et participation des salariés font-ils bon ménage ?

Il indique que « les prix de transfert sont analysés par une multitude de parties prenantes :

1️– Par les administrations fiscales lors de contrôles.

2️– Par l’acquéreur en cas de fusion-acquisition.

3️– Par les commissaires aux comptes lors de la certification des comptes.

4️– Par la Direction / le Management du Groupe.

5️– Par les salariés eux-mêmes, via les représentants du personnel.

En effet, la politique prix de transfert peut impacter le résultat fiscal d’une entreprise, et donc la participation des salariés. Pour rappel, la participation est un mécanisme de redistribution des bénéfices de l’entreprise aux salariés, qui est obligatoire dans les entreprises dont l’effectif est de 50 salariés ou plus. Le salarié bénéficiaire reçoit une prime dont le montant est fixé par l’accord de participation.

Les représentants du personnel initient une procédure en interne, qui est susceptible par la suite d’évoluer devant les tribunaux (notamment via la saisine du Parquet National Financier) et de fuiter dans la presse ! ».

Le rôle de votre expert-comptable…

Le CSE peut, dans le cadre d’un recours à une expertise, faire appel à un expert-comptable (Article L2315-89 – Modifié par LOI n°2021-1104 du 22 août 2021 – art. 41) dont la mission porte sur tous les éléments d’ordre économique, financier, social ou environnemental nécessaires à la compréhension des comptes et à l’appréciation de la situation de l’entreprise.

Pour rappel : afin d’opérer toute vérification ou tout contrôle entrant dans l’exercice de ses missions, l’expert-comptable du CSE a accès aux mêmes documents que le commissaire aux comptes de l’entreprise.

Quelles conséquences sur la participation ?

Quelles conséquences sur la participation ?

Nous avons demandé à Didier Forno, dirigeant de Céolis, cabinet expert-comptable spécialiste des CSE, d’expliquer à nos lecteurs son expérience des groupes internationaux.

« La question des prix de transfert est actuellement au cœur même de nos expertises et l’une de nos principales préoccupations lorsque nous intervenons dans une filiale d’un groupe international. Actuellement, il existe le plus souvent une holding située au Luxembourg ou aux Pays-Bas. Ils mettent alors en place un système de prix de transfert qui engendre un transfert de bénéfices ; bénéfices qui servent de base de calcul à la participation. Avec des bénéfices amoindris, difficile aussi de négocier des augmentations de salaires ou une prime.

Aujourd’hui, l’expert-comptable étudie ces prix de transfert à travers l’analyse de quelques opérations. Par exemple, lors d’une opération commerciale, nous allons contrôler le taux de marge de la filiale et évaluer si celle-ci est suffisante ou pas, car le principe du fisc est que les transactions doivent se faire au prix du marché. On constate trop souvent dans l’industrie que la marge ne reste pas dans le centre de production. Notre rôle est de contrôler que les transactions intragroupes soient passées dans des conditions de marché.

Ceci est complexe et long. Même le fisc rencontre des difficultés sur ce genre de contrôle. Chez Céolis, nous raisonnons en pourcentage de marge laissé à la filiale. J’ai vu le cas d’une usine de production où seulement 2% de la marge nette réalisée était conservé sur le site ».

L’expertise

« Concernant l’accès aux documents, nous arrivons le plus souvent à les obtenir. Il s’agit des conventions des prix de transfert, entre la filiale et la holding ou entre les filiales.

Nous demandons aux directions de nous préciser le système de facturation interne ; c’est-à-dire comment sont calculés les coûts de reviens de la filiale. Une fois que ces questions sont éclaircies, nous vérifions la marge laissée à la filiale. Ensuite, nous sommes à même de porter un jugement sur la marge : représente-t-elle la valeur ajoutée réelle apportée par la filiale dans le processus de fabrication ?

L’expert-comptable émet un avis précis sur les relations commerciales, financières et liées à la production. Nous apportons notre analyse et écrivons noir sur blanc, si les transactions se font dans des conditions régulières ou pas. Cependant, quand l’administration fiscale a validé les prix de transfert, nous ne pouvons plus discuter.

Une fois notre avis formulé, nous effectuons des simulations et donnons aux élus des idées de grandeur sur les marges qui sembleraient normales ; nous leur expliquons l’impact de ces prix de transfert sur la participation et l’intéressement.

Le contenu de la BDESE n’est pas exhaustif. En tant qu’expert-comptable, nous demandons de très nombreuses informations complémentaires. La loi nous permet de réclamer toute documentation nécessaire et utile à notre mission, sur n’importe quelle société du groupe. Pour un CSE, nommer un expert lui permet d’avoir accès, à travers lui, à plus d’informations qu’en direct, comme les comptes consolidés du groupe et les comptes de la holding. Nos moyens d’investigation sont supérieurs à ceux des élus.

Pour aller plus loin, en cas de constat de problèmes, il est nécessaire que le CSE s’adosse les compétences d’un avocat ; malheureusement, peu d’avocats spécialisés dans les CSE connaissent ces thématiques, loin en fait du droit du travail… En effet, le CSE peut engager une procédure au pénal s’il s’avère que les prix de transfert sont déconnectés du marché.

Dans les entreprises, la question des prix de transfert prête à discussion. L’employeur tente par tous les moyens de justifier que la filiale n’a pas été volée. Si l’impact des prix de transfert sur la participation est direct, celui sur l’intéressement l’est tout autant lorsque celui-ci est calculé à partir du résultat d’exploitation.

Chez Céolis, nous sommes face à une réelle problématique sur les prix de transfert 2 à 3 fois par an ; toujours dans des grands groupes implantés dans plusieurs pays. Dans notre démarche, un indice est la présence d’une holding au Luxembourg, en Belgique ou aux Pays-Bas. L’implantation de holdings dans ces pays à fiscalité privilégiée permet aux directions de groupes de jongler avec les bénéfices. Presque toutes les holdings sont implantées dans au moins un de ces trois pays ; le même phénomène existe aussi aux Etats-Unis, avec des holdings implantées dans le Delaware… La question des prix de transfert est internationale et touche quasiment tous les pays du monde ».

Une loi sur le partage de la valeur

Le projet de loi qui transpose l’accord national interprofessionnel (ANI) sur le partage de la valeur en entreprise, conclu en février 2023 entre les syndicats et le patronat est arrivé à l’Assemblée Nationale fin mai.

Cet accord vise à mieux associer les salariés aux performances des entreprises. Les députés Louis Margueritte et Eva Sas proposent des solutions pour rétablir la participation réduite voire nulle pour les salariés en cas d’optimisation et de fraude fiscale de leur entreprise et de mettre à disposition du Comité Social et Économique le fichier principal (Master File) et le fichier local (Local File) du groupe.

En effet, entre 2015 et 2020, General Electric a ainsi transféré 850 millions d’euros de profits à l’étranger, notamment en Suisse, “occasionnant une perte de participation de 10,5 millions d’euros pour les salariés”, souligne le rapport d’information des députés.

Ce n’est pas la seule société dans ce cas : Procter & Gamble aurait aussi transféré quelque 5,5 milliards d’euros de base fiscale, entraînant une perte de 371 millions d’euros de participation pour ses salariés. Autre proposition des députés : qu’une réévaluation à la hausse du montant de la prime de participation soit permise. Ils souhaitent aussi que cette modification des textes puisse concerner les affaires en cours…

Une nouvelle obligation de négocier sur les bénéfices exceptionnels pourrait être adoptée ; elle concernerait les entreprises de 50 salariés et plus.

A ce jour on constate que tous les éléments de partage de la valeur n’ont pas été retenus. En réalité, le projet de loi en cours ressemble à un toilettage de ce qui existe déjà : la participation, l’intéressement et la prime Macron. Le MEDEF n’a rien voulu savoir…

Malheureusement, ces sujets complexes ne sont que peu maîtrisés par les élus de CSE. D’où l’importance de leur formation.

Plus d’infos :

* Vincent Lepaul, Post LikedIn

**Fiche Syndex

{kind=link}